05 augustus

Inflatie stijgt naar 10,3% in juli, zo laat het CBS in haar persbericht van 4 augustus weten. Vooral de prijsontwikkelingen van energie en woninghuren hebben er toe bijgedragen dat we in juli een inflatie hebben gezien die al bijna 50 jaar niet meer zo hoog is geweest.

Twee groepen worden in het bijzonder getroffen door deze snelle prijsstijgingen: huurders met een beperkt inkomen en kopers die de afgelopen jaren stevig in de buidel hebben moeten tasten om een woning te bemachtigen.

Een goede vraag is daarmee hoe deze groepen op dit moment het beste geholpen kunnen worden.

Om te beginnen de huurders met een beperkt inkomen, bijvoorbeeld een inkomen tot modaal.

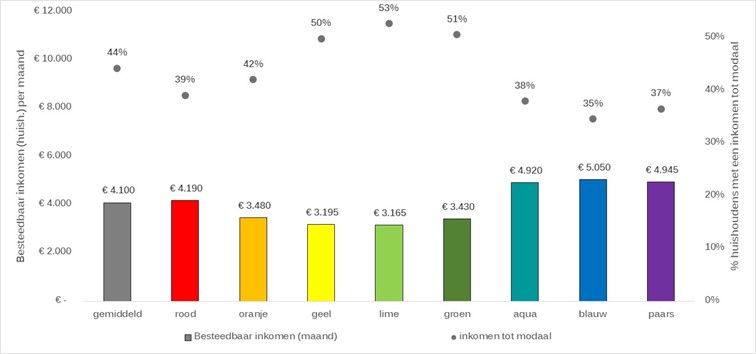

Een inkomen tot modaal (op dit moment zo’n 38.000 Euro per jaar) komt het meest voor bij de leefstijlgroepen Geel, Lime en Groen, met percentages van resp. 50, 53 en 51%.

Figuur 1: het besteedbaar inkomen per leefstijlgroep en het % huishoudens in die groep met een inkomen tot modaal

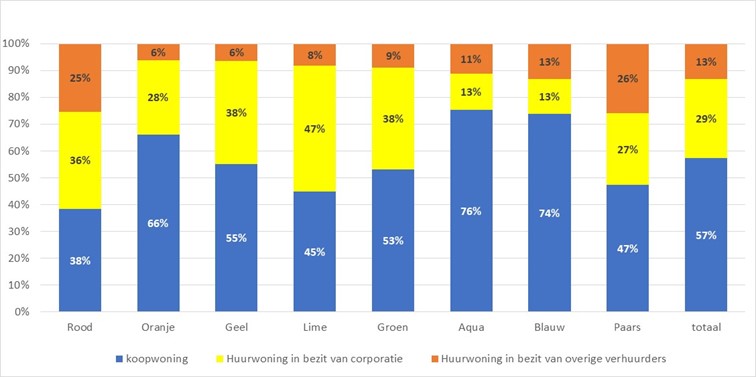

Het is dan ook niet zo verwonderlijk dat ook deze huishoudens relatief vaak in een huurwoning en dan ook meestal een woning van een corporatie wonen. De grafiek hieronder laat de verhoudingen voor de 8 leefstijlgroepen zien.

figuur 2 De acht DISC groepen en de verhoudingen naar eigendom van de woning

Veel corporaties hebben de afgelopen jaren al fors ingezet op het verduurzamen van hun woningbestand. Logischerwijze hebben technische aspecten zoals de ouderdom en staat van de woning daarbij een belangrijke rol gespeeld in de prioritering. Maar nu de energielasten zo sterk stijgen, is het goed om hier ook de clientgerichte benadering meer bij de prioritering te betrekken: Waar heeft renovatie en verduurzaming het meeste effect en bij welke huurdersgroep is de impact op de quality of life het grootst?

In beide grafieken komt daarbij de Lime leefstijlgroep naar voren. 47% van de Lime doelgroep woont op dit moment in een woning van een corporatie, en 53% van de huishoudens in deze groep heeft een inkomen tot modaal. Een beperking van de stijging van de woonlasten geeft bij deze groep het meeste lucht, al zullen zij toch nog volop bezig blijven om elke maand de eindjes aan elkaar te knopen. Deze clientgerichte benadering met een focus op de Lime doelgroep is ook in de dagelijkse praktijk goed uitvoerbaar: Met de geografische DISC database is het mogelijk om in het woningbezit van een corporatie op straat of blokniveau de woningen met een hoog percentage Lime huurders naar voren te halen. De DISC communicatie module geeft daarbij een gerichte ondersteuning in de contacten met deze doelgroep, zodat bijvoorbeeld het 70% criterium voor de medewerking van de bewoners ook vlot behaald kan worden.

En dan de kopers.

Bij de aankoop van een woning spelen naast financiering en aflossing op dit moment ook de energielasten een steeds grotere rol in de totale maandelijkse lasten. Opvallend is dat bij de hypothecaire financiering deze component maar zeer beperkt aan bod komt. Met een extra lening van 6% van de waarde van de woning, met een maximum van € 9.000 kom je op dit moment niet zo ver als je een bestaande woning gekocht hebt en die serieus wil verduurzamen. Daarmee lijkt het de hoogste tijd om deze al geruime tijd bestaande regeling aan te passen aan de realiteit van 2022. Daarnaast is er nog een goede mogelijkheid om kopers van een woning te stimuleren om te verduurzamen: Laat de energielening buiten de berekening van de risicoklasse voor de hypotheek.

In de huidige systematiek kan het aanvragen van een extra hypotheek om te verduurzamen, leiden tot een hogere risico-opslag als de totale leensom daardoor in een andere risico klasse komt. En dat terwijl met de huidige energieprijzen het risico op niet of niet tijdig betalen van de hypotheek bij eigenaren met een energie onzuinige woning duidelijk groter is dan het risico bij eigenaren met een energie A of B label! Deze gerichte maatregelen kosten de overheid en banken geen geld, en zijn wel een stimulans voor huizenkopers om meteen ook de verduurzaming aan te pakken.